국내 카드사들이 스테이블코인 지급결제 시장 선점을 위해 인프라 구축에 속도를 내고 있다. 가상자산 2단계 법안인 ‘디지털자산기본법’ 입법이 지연되는 상황에서도 기술 주도권을 확보하겠다는 전략으로 풀이된다.

14일 금융권에 따르면 국내 주요 카드사들은 결제·정산·지갑 등 전 영역에서 스테이블코인 활용 가능성을 검증하는 개념검증(PoC)과 파트너십 확대에 속도를 내고 있다. 스테이블코인은 법정화폐와 1대1로 연동돼 가격 변동성을 최소화한 디지털 자산으로, 향후 실물 결제 수단으로의 확장성이 크다는 평가를 받는다.

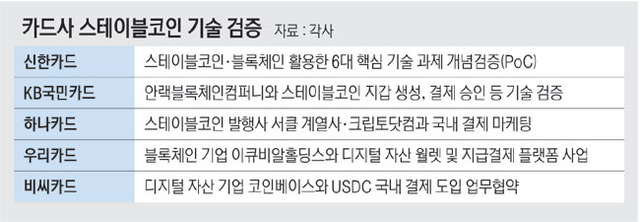

카드사별 움직임은 구체화되고 있다. 신한카드는 최근 스테이블코인과 블록체인을 활용한 6대 핵심 기술 과제의 개념검증을 마쳤다. KB국민카드는 안랙블록체인컴퍼니와 함께 스테이블코인 지갑 생성 및 결제 승인 등의 기술을 검증한다. 하나카드와 우리카드 역시 글로벌 사업자 및 블록체인 기업과 협력해 결제 활용성과 플랫폼 연계를 검증하고 있으며, 비씨카드는 해외 이용자를 대상으로 한 USDC 결제 실증사업을 진행한 바 있다.

디지털 자산 기반 결제 확산으로 카드사의 역할이 축소될 수 있다는 지적은 꾸준히 제기돼 왔다. 하지만 카드업계는 ‘기존 인프라’를 오히려 반전의 동력으로 활용할 것으로 보고 있다. 카드사들은 약 200만 개에 달하는 가맹점망과 글로벌 정산 네트워크를 보유해, 스테이블코인 결제 도입 시 즉각적인 확산이 가능하다.

여기에 카드사의 고유 영역인 신용공여 기능도 차별화 포인트다. 스테이블코인은 자체적으로 여신 기능이 없지만 카드사가 중개자로 참여할 경우 소액 신용을 결합한 하이브리드 결제 모델이 가능해진다. 환불이나 결제 취소 등 사후 처리 과정에서도 카드사가 리스크를 흡수하며 안정적인 거래 구조를 만들 수 있다는 점이 강점으로 꼽힌다. 업계는 단순 결제·송금을 넘어 안정성과 편의성을 동시에 확보할 수 있는 구조로 평가한다.

다만 제도적 기반 부재는 여전히 한계로 지적된다. 현재로서는 본격적인 상용화보다는 기술 검증과 협업에 초점이 맞춰져 있다. 그럼에도 업계에서는 이를 단순한 실험이 아닌 ‘포스트 카드’ 시대를 대비한 필수 투자로 보는 시각이 우세하다.

결국 카드사가 중개자로 참여하는 구조 속에 결제 안정성과 확장성을 동시에 확보하는 것이 핵심이다. 카드업계 관계자는 “규제 불확실성을 어떻게 해소하고, 소비자가 안심하고 사용할 수 있는 안정적인 환전 구조를 구축하느냐가 사업의 성패를 가를 것”이라고 전망했다.

스테이블코인카드 상담신청

스테이블코인카드 상담신청 스테이블코인카드

스테이블코인카드